Det er kommunen som har ansvar for utskriving av eigedomsskatt. Meir informasjon kan du finne på www.skatteetaten.no

Stad kommune skriv ut eigedomsskatt blant anna på bustadeigedomar.

For bustader har kommunestyret vedteke å bruke Skatteetatens berekna marknadsverdiar for bustader som utgangspunkt for utrekning av eigedomsskatten. Berekna marknadsverdi vil enten utgjere en verdi basert på statistikk fra SSB (bustadverdi) eller en verdi basert på dokumentert faktisk marknadsverdi (i de tilfella der eigar av eigedommen har kravd formuesverdien nedsett). Berekna marknadsverdi er den verdien som er lagt til grunn ved skattefastsetjinga.

Utrekning av eigedomsskatt

Eigedomsskatt som utskrivas i 2026 byggjer på berekna marknadsverdiar frå skattefastsetjinga av inntektsåret 2024.

Kommunane skal ved eigedomsskatteutskriving i 2026 redusere berekna marknadsverdi frå inntektsåret 2024 ved å multiplisere den med 0,7. Eigedomsskattesatsen i kommunen er 3,5 promille i 2026.

Eksempel på utrekning (2026):

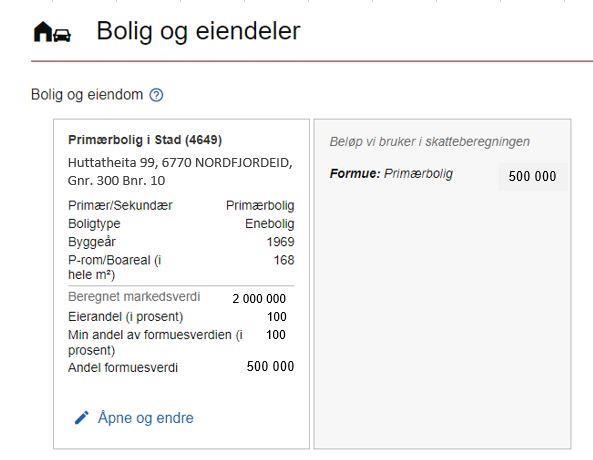

Skatteetatens berekna marknadsverdi (bustadverdi) for aktuelle eigedom i 2024 er 2 millionar kroner.

2 millionar x 0,7 gjer justert bustadverdi: kr 1.400 000

Skattegrunnlag: kr 1.400 000

Promille: 3,5

Utregna eigedomsskatt: kr 4.900

Kvar finn ein bustadverdien?

Bustadverdien finn ein i skattemeldinga for 2024. Det er bustadverdien som er grunnlag for formuesverdien (likningsverdi) på bustaden. Her finn ein opplysningar om byggjeår, areal og bustadtype.

Bustadverdi

Bustadverdi

Klage/Endring av grunnlag for eigedomsskatt

Meiner du at den berekna marknadsverdien for bustaden er berekna på bakgrunn av feil opplysningar (P-rom, byggje år mv.) eller er formuesverdien for bustaden i skattemeldinga di for 2024 for høg i forhold til reell marknadsverdi, skal du for eigedomsskatt utskrive i 2026 sjølv endre grunnlaget ved å sende inn endringsmelding for inntektsåret 2024 til Skatteetaten.

Tilgangen til å endre skattemeldinga sjølv gjeld i tre år etter fristen for levering av skattemeldinga for det inntektsåret du ønskjer å endre, det vil sei normalt innan 30. april 2027 for skattemeldinga 2024. Dei endringane du eventuelt gjer, kan være gjenstand for kontroll hos skattemyndighetene. Du vil i så fall få eige varsel om dette.